Когда разрешено снимать пенсионные накопления

Согласно закону РК, излишек пенсионных накоплений можно использовать для следующих целей:

- Пополнение вклада по системе жилищных строительных сбережений.

- Приобретение жилья по гражданско-правовым сделкам.

- Частичная или полная оплата по договорам долгосрочной аренды жилища с правом выкупа, приватизации, купли-продажи с рассрочкой платежа.

- Строительство индивидуального жилого дома (при наличии в собственности земельного участка).

- Получение ипотечного займа по системе жилищных строительных сбережений в «Отбасы Банке».

- Внесение первоначального взноса для получения ипотечного займа на приобретение жилища и/или жилища с проведением ремонта.

- Приобретение жилища по договору долевого участия.

- Приобретение земельного участка по гражданско-правовым сделкам с целевым назначением – индивидуальное жилищное строительство или личное подсобное хозяйство.

- Лечение орфанных заболеваний.

- Стоматологические и офтальмологические услуги.

- Реконструктивные и восстановительные операции.

- Радиохирургическое лечение, радионуклидная и радиойодтерапия.

- Частичное или полное погашение задолженности по ипотечному займу (в том числе в рамках финансирования исламским банком).

- Частичное или полное погашение задолженности по ипотечному займу в системе жилищных строительных сбережений.

- Рефинансирование ипотечного займа по системе жилищных строительных сбережений.

Обратите внимание: вкладчик ЕНПФ может уступить излишек накоплений ближайшему родственнику – супругу, родителю или ребенку, если тот планирует потратить средства на вышеуказанные цели.

Использование накоплений для погашения долгов

На сайте ЕНПФ сказано, что снятие пенсионных накоплений для погашения долгов возможно, но только в рамках улучшения жилищных условий. Рассмотрим подробнее.

Рефинансирование. Вкладчик может рефинансировать ипотечный жилищный заем, выданный другим банко через АО «Отбасы Банк». Это возможно как при покупке жилья, так и при строительстве индивидуального дома с приобретением участка.

Полное или частичное погашение задолженности по ипотеке. Вкладчик может полностью погасить ипотечный заем, оформленный в любом банке, если он был выдан на покупку жилья или жилья с ремонтом по одному договору. Также вкладчик может погасить заем, полученный по системе жилищных строительных сбережений, если он был выдан на строительство частного дома и приобретение участка с целевым назначением – индивидуальное жилищное строительство или личное подсобное хозяйство.

Обратите внимание: погашение потребительских кредитов, рассрочек и микрозаймов за счет пенсионных накоплений законом не предусмотрено.

Условия для снятия пенсионных накоплений с целью погашения задолженности

Досрочное снятие части пенсионных накоплений называется Единой пенсионной выплатой (ЕПВ). Для получения ЕПВ необходимо соблюсти следующие требования:

- Сумма пенсионных накоплений должна превышать порог минимальной достаточности, установленный по возрасту вкладчика. Например, у 30-летнего вкладчика на счету должно быть не менее 4 580 000 тенге. Чем старше вкладчик, тем выше порог минимальной достаточности.

- Средства должны быть использованы только на те цели, которые предусмотрены законодательством. При этом вкладчик должен предоставить подтверждающие документы.

Обратите внимание: пенсионеры тоже имеют право на снятие излишков с пенсионного счета. Но после снятия средств на счету должно остаться достаточно накоплений, чтобы обеспечить пенсию не ниже 40% от прежнего дохода.

Узнать размер порога достаточности можно по ссылке.

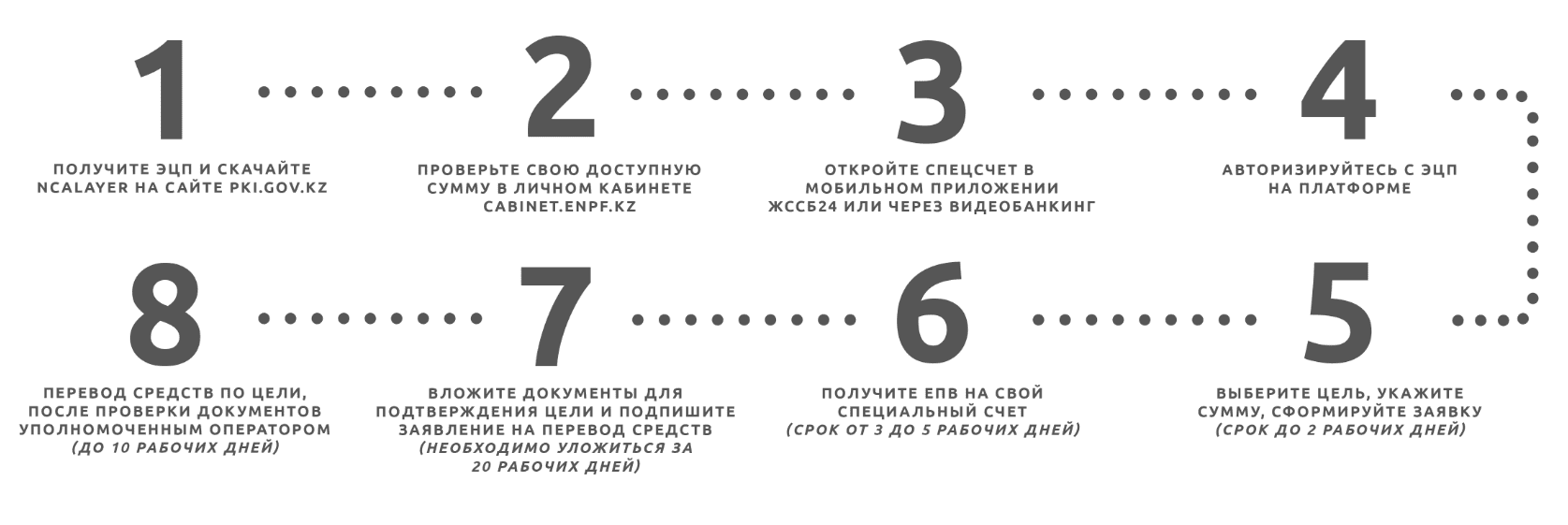

Пошаговая инструкция

Чтобы подать заявку на снятие части пенсионных накоплений, нужно воспользоваться платформой enpf-otbasy.kz. Для авторизации понадобится ЭЦП и мобильное приложение OtbasyBank.

При возникновении вопросов можно обратиться в Контактный центр по номеру 1418.

Необходимые документы

Перечень необходимых документов зависит от того, с какой целью вы планируете использовать пенсионные накопления.

Например, для погашения ипотеки понадобится справка о наличии и остатке ссудной задолженности. Этот документ должен содержать следующие данные:

- Наименование банка или его филиала.

- ФИО и ИИН заемщика.

- Реквизиты договора банковского займа.

- Цель выданного займа (для рефинансированных займов – указание первичной цели займа).

- Целевое назначение единовременной пенсионной выплаты: частичное погашение задолженности по ипотечному жилищному займу (включая финансирование исламским банком).

- Остаток ссудной задолженности.

- ФИО и ИИН собственника жилья.

- Вид родства собственника жилья с заемщиком (если жилье оформлено на близкого родственника или супруга).

- ФИО, должность и подпись уполномоченного лица банка.

Перечень документов для снятия средств в других целях доступен по ссылке.

Важные нюансы

Имейте в виду, что частичное или полное погашение ипотечного займа, оформленного в «Банк ЦентрКредит», через платформу enpf-otbasy.kz не осуществляется.

«Банк ЦентрКредит» является официальным оператором, который открывает спецсчета для получения пенсионных выплат на улучшение жилищных условий.

Погашать ипотеку в BCC за счет пенсионных накоплений необходимо через платформу самого банка.

Если вам нужен займ до зарплаты, изучите подборку предложений месяца от MoneyPanda